每日复盘 | 10月28日投资笔记

指数分析

拉出今年重点指数的涨跌排行,可以清晰的看到,以上证50为首的大盘股,依然是所有指数最抗跌的。板块在7月3日创出年内新低后便展开窄幅震荡。内部的银行、保险、券商陆续企稳。而创业板指为代表的小市值板块,继续跌幅靠前,说明资金的腾挪在蓝筹内部转动,并未明显流入成长股。这一现象截至3季度末没有改变。

代表更多公司的上证指数,目前运行在下降趋势通道中。短期面临的压力是10月11日留下的下跌缺口,以及再往上运行的趋势线压力。11日的下跌缺口之所以需要重点观察,在于当日筹码的交换量和跌幅是巨大的,在存量博弈甚至减量博弈(外资规模撤出、机构减仓)的市场环境下,无法上涨修复该位置,说明市场的观望情绪仍然占据主导。

用小级别走势拆分节后的市场,可以看出在30f级别上,小的5浪结构配合macd的底背离,触发了一笔强烈的反弹(这一段的下跌和上涨,背后都有外盘调整和自身政策强推动的背景,所以需要强调的是技术分析要与实际情况结合,否则一味刻舟求剑,交易体系容易成为怎么解释都能解释通的玄学)。上涨斜率比较大,日线上两天的涨幅收复了接近6天跌幅,回踩则呈现横盘略向下的角度,说明背后小周期可能运行在上涨周期中。这也可以解释25日在外盘集体大跌的背景下,市场仍然顽强的修复收红。

所以指数在这里短暂维持着强势的横盘走势,在韩、日、美等外围市场调整的背景下已经难能可贵。

资金流向

从陆股通的资金流向分析,自从10月8日单日出现单日最大流出以后,本月外资是持续出逃的。但用该数据叠加指数走势来看,除去10月8日,其余几日资金流出并未导致市场的进一步下跌,甚至在10月25日,A股独立外盘顽强收红,完全凭借自身的力量。再往前看10月22日的单日大阳线,当天同样显示外资流出。所以随着外资后院起火,陆续撤出新兴市场,A股的定价权有望重新被我们夺回来。

行业分析

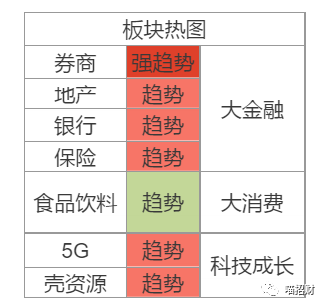

最近市场的行业主线非常明确,以金融地产为首的大金融持续吸金,壳资源的小股票超跌反弹。但主流品种的科技成长和食品饮料为首的大消费遭到持续抛压。这与三季报的业绩直接相关,类似某些调味品动辄40x市盈率,叠加情绪的推动,杀到30x可能也不为过。而科技股在显著受制今年贸易摩擦的背景下,杀估值和业绩还在进行。需要等待业绩的锚和事件性的扭转,才会有系统性机会。

板块方面,以地产为首的周期股领衔涨势。银行、券商缩量回踩,国海证券的风向标结束4连板,一定程度上削弱了板块士气,跟风股大部分顺势沿着5日线回找,但短期向上趋势仍然保持。逻辑上,作为传统牛市启动品种,券商板块的反弹,更多是预期股权质押业务边际改善,以及并购重组破冰的逻辑,同时在机构持仓极低的状态下寻求预期差,而非传统牛市思维的经纪业务放量和自营业务投资能力改善。所以走势上亦步亦趋也是合理的。

策略分析

策略上,在经济下滑的背景下,政策持续友好。汇市和股市在关键点位可能还会出现“看不见的手”,发挥“逆周期因子”的作用。当前的市场风险主要在于资产错配的风险,即买错行业的风险,大于指数调整的风险。因为弱势行业往往在指数反弹中弱反弹,涨幅跟不上指数;但在指数调整中跌幅巨大,不断创新低。强势行业会逐渐盘出底部,激发资金的抱团效应,弱势板块的套牢风险会消耗巨大的时间成本,甚至有些个股的套牢会成为永久性损失。

下周,指数上盯紧小周期能否走出“N字形”的一笔上涨,进而修复10月11日的下跌缺口。板块轮动上,盯住大金融以外的后起之秀,因为大金融的打底只能作为市场的情绪稳定器,寻求突破必然需要更多题材。个股则注意三季报披露期业绩不及预期的风险。整体在弱势的环境下,聚焦主流板块仍然是首选。冷门的小市值板块依然需要情绪的决定性扭转,才会出现系统性机会。因为越是指数下跌的最后阶段,估值界定模糊的小公司往往波动最不可控。

点击下方小卡片 阅读摸鱼小组历史文章

阅读摸鱼小组历史文章