为买房而生

如果票选和平年代最惨的一代,1985-1995的新生代大概率夺得榜首。这是被时代夺走幸福感的一代人,他们终其一生都在与房地产和房地产调控预期作斗争。

今年好不容易把房住不炒的预期建立起来,又遭到做房地产销售的朋友们的打击,心脏是在过山车上起起落落。不是万科都给各位加油打气让你好好“活下去”,还有不绝于耳的消费者在售楼处讨说法的新闻,怎么就忽然又变了呢?原来是房地产这个夜壶又被拎出来刺激市场了,搞销售的小伙伴悄摸摸地出了这么几条消息,政策好像又有些许变化的苗头。

北京限价门槛放开?

大家一直说的“房住不炒”,反映到现实层面就是楼市价格调控了。在这一轮调控中,北京楼市的新盘获批报价很少有超过8万元/平方米的,大家似乎将这个价格默认为一条不能触碰的红线。

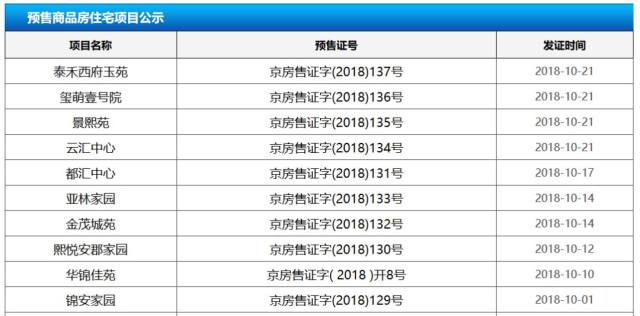

但最近,大家却在北京住建委的公开披露信息中找到了意料之外的内容:

在不到一个月的时间里,北京已经有四个项目的预售价突破了8万元/平方米。尽管去年也有昆仑域、中国玺、北京金茂府以及中骏天辰做先例,但这次如此集中地突破,说明北京的调控天花板也在慢慢做调整。

之前网传广州要取消限价,广州住建委针对此发表了一份说明,要在保证调控力度的前提下,对商品房的预售价格指导机制做优化

这是否意味着调控政策在某种程度上的放宽?我们接着看下一段。

多地首套贷利率浮动?

楼市调控三板斧:限价、限购和限贷。

限价卡的是开发商,为了绕过限价门槛,开发商愣是搞出了双合同——一份购房合同用来拿预售证,一份装修合同用来收剩下的钱。比如G城限价6万,开发商要卖8万,购房合同上写的就是限价的6万,剩下的2万就用装修合同来收。

限购就不用多说了,北上广深的外来人口最清楚怎么回事,如果你毕业没两年还是单身,就算你能立马全款买房也没辙,没资格就是没资格。

限贷就有意思了。大家平时说买不起房大多是指付不起首付,因为按现在的房价,想买房就得上杠杆。所以提高首付比例 + 贷款利率就约等于买房没戏。首贷就是你买名下第一套房时的贷款,而第一套房对大部分人来说是刚需,所以首贷利率能直接影响刚需群体的购房意愿。

如今就是限贷的这个口子,也出现松动了。多地房贷利率出现下降,北京、广州、杭州等城市有银行开始下调房贷利率,这也是去年以来,首次在多个城市同时出现房贷利率的下调。除此之外,放款速度也加快了,前期贷款明显偏紧,排队要等1个多月才能拿到钱,现在一两周就可以拿到款,说好的房地产严调控确实有点变化。

但我们认为最重要的变化是,大家真的没钱了。

还贷压力

老百姓们的还贷压力有多大呢?我们用图表来说话

人均购房支出 = 个人购房贷款总额/总人口*(3/7+1/0.5863/240*3)

括号里的是为了考虑三成的首付/七成的贷款/20年等额本息;

【个贷总额数据来源:央行;人口数据来源:国家统计局;首付比例和首贷利率为适用性较广的数据】

房贷总额来自央行,就意味着这些钱是大家从银行借的,但在实际生活中,大家买房的贷款来源还有亲戚朋友、消费贷、小额贷等不会纳入央行统计的数据,所以实际的人均购房支出只会比图表上的数据更高。

在2018年的3季度,这个数字已经出现了倒挂,大家用手上的全部收支余额去顶购房支出还不够,已经严重透支未来,而这是在房价暴涨的2016、2017年都没有发生过的情况。

买房压力

还贷难,买房也难。除了金字塔顶的那一小揪揪人,全款买房基本是个梦(我们知道全款买房没有考虑通胀红利,就是个比喻,不要杠)。但为了明确梦想和现实的残酷差异,我们来给大家算算各地不吃不喝要多少年才能买得起一套一百平的房。

数据来源是国家统计局,但统计工作不易,年度数据仅更新至2016年,所以有两年滞后,而且实际情况和统计数据肯定会有差异,而且是让你唉声叹气的那种差异。来看看数据

表中北京上海的数据和目前的实际差异较大,奋斗年限的真实值应该在50年往上——22岁工作,不吃不喝72岁京沪买房,这对大部分京漂沪漂而言都是极为优渥的收入水平了。尽管这样的比较有瑕疵,但已经很友好了,毕竟大部分人的收入是不可能跑赢通胀和房价的。

樊纲刚说“六个钱包”理论的时候,批评和抗议的声音不绝于耳,大家对这种为了买房要搭上祖孙三代积累的理念十分反感,我们天然地抵触用负债换软资产的行为。

好的我知道,一说房子是软资产就会有一堆人跳出来说房价永远涨,还会拿出违反多项经济学常识的历史房价试图打脸。但如果大家对房价真的这么有信心,为什么房价稍微一降就有人打砸售楼处要求退款?我只看到一根绳上的蚂蚱在警惕地张望四周,准备一有风吹草动就远离是非之地。

究其根本,在很多经济条件尚可的城市,一套房就是当地老百姓一辈子乃至几辈子的积蓄,房贷的重压让他们无法承担任何向下的波动。反正涨价都好说,真降了怎么跟六个干瘪的钱包交待?

为房价忧愁的投机客都不是真的忧愁,手里厚厚的房本就是他的基本盘;八九十年代眼疾手快的老爷叔老阿姨也不会忧愁,居住用房是保本打底,运气好的还有几套回迁。真正忧愁的,是那些父母老老实实工作没有额外投资的八零九五后,正在一线城市谈婚论嫁的更是焦虑。

北上广深买在郊区?坐高铁上班那都是中介骗你的鬼话!哪个在上海市区工作的会在昆山买房?北京的天通苑地铁站还不够挤吗?买在市区,emmm……家里有矿真好。小组真的认识好几对因为买房闹分手的情侣,更别提房本上写谁的名了![]()

1985-1995,这唯一的一代独生子女,赶上了延迟退休,赶上了养上养小,就是没有赶上一波原始积累,不管是房地产还是股票,他们都错过了那么一点点,现在身上还压着买房的大山和养老的重担。

可怜的一代人,空空的钱包早就已经被抽了一遍又一遍,购房支出已经透支了可支配收入的全部,但监管又松动了,房子向何处去真不知道,安得广厦千万间,大庇天下寒士俱欢颜,梦想它又遥远了一点,真棒!

愿生活能给我们以美好,不要为买房而生,不只为买房而生。